מה זה ביטוח מנהלים - המדריך המלא להגנה פיננסית מקיפה

02.12.25 / 20:43

ביטוח מנהלים הוא אחד ממוצרי הביטוח החשובים והמורכבים ביותר בשוק הישראלי, אבל הרבה פעמים אנשים לא לגמרי מבינים מה הוא כולל ולמה הוא שונה מביטוח חיים רגיל. במציאות של היום, כאשר עצמאים ושכירים כאחד צריכים הגנה מקיפה על ההכנסה והעתיד הכלכלי שלהם, ביטוח מנהלים הוא פתרון המספק מענה נרחב במגוון סיטואציות. אז מה זה בדיוק ביטוח מנהלים? מה הוא מכסה? ולמי זה מתאים? הנה כל התשובות בצורה ברורה ומקיפה:

מה זה ביטוח מנהלים? ההגדרה המלאה

ביטוח מנהלים הוא פוליסת ביטוח מקיפה המשלבת מספר כיסויים ביטוחיים תחת קורת גג אחת. בניגוד לביטוח חיים רגיל שמתמקד בעיקר בתגמול למשפחה במקרה של פטירה, ביטוח מנהלים מציע הגנה רחבה הרבה יותר - כיסוי לאובדן כושר עבודה, מחלות קשות, תאונות אישיות, אשפוז, שיקום מקצועי ועוד.

המטרה המרכזית של ביטוח מנהלים היא להבטיח את המשך ההכנסה ורמת החיים של המבוטח ומשפחתו גם במצבים הקשים ביותר - בין אם מדובר במחלה ממושכת, תאונה קשה או אי-יכולת לעבוד לתקופה מסוימת. זהו ביטוח שנועד למי שההכנסה שלו תלויה בו באופן אישי ומי שלא יכול להרשות לעצמו להפסיק לעבוד.

איך עובד ביטוח מנהלים? המרכיבים העיקריים

ביטוח מנהלים בנוי ממספר מרכיבים עיקריים שניתן לשלב ולהתאים אישית. הנה המרכיבים המרכזיים:

מרכיב 1: כיסוי למקרה מוות

זהו המרכיב הבסיסי והכי פשוט - תשלום חד פעמי למוטבים במקרה של פטירת המבוטח. סכום הכיסוי נקבע מראש ומשולם למשפחה כדי לאפשר להם להמשיך לחיות בכבוד.

מרכיב 2: אובדן כושר עבודה

זהו המרכיב החשוב ביותר והייחודי בביטוח מנהלים. אם המבוטח לא יכול לעבוד בגלל מחלה או תאונה, הפוליסה תשלם לו הכנסה חודשית קבועה עד שיחזור לעבוד או עד גיל פרישה. הכיסוי יכול להיות מלא (100% מההכנסה) או חלקי, ויש הבדל בין אובדן כושר עבודה מלא לחלקי.

מרכיב 3: מחלות קשות

במקרה של אבחון של מחלה קשה (כמו סרטן, אוטם שריר הלב, אי ספיקת כליות ועוד), הפוליסה משלמת סכום חד פעמי שיכול לשמש למימון הטיפולים, שיקום או התאמת אורח החיים. זה כיסוי שמאפשר לטפל במחלה בלי ללחוץ כלכלית.

מרכיב 4: תאונות אישיות

כיסוי לנכות צמיתה או זמנית עקב תאונה. אם המבוטח נפגע בתאונה ונותר עם נכות, הביטוח משלם תגמול בהתאם לאחוז הנכות.

מרכיב 5: שיקום מקצועי

במקרה שהמבוטח לא יכול לחזור למקצוע המקורי שלו, הביטוח מממן הכשרה מחדש למקצוע אחר ומשלם הכנסה במהלך תקופת השיקום.

מרכיב 6: אשפוז

תשלום קצבה יומית בגין אשפוז בבית חולים, ללא קשר לעלויות הטיפול. הכסף יכול לשמש לכיסוי הוצאות נלוות כמו טיפול בילדים, נסיעות וכו'.

ביטוח מנהלים מול ביטוח חיים רגיל - מה ההבדלים?

הרבה אנשים מתבלבלים בין ביטוח מנהלים לביטוח חיים רגיל. הנה ההבדלים המרכזיים:

ביטוח חיים רגיל

ביטוח חיים רגיל מתמקד בעיקר במוות - תשלום חד פעמי למוטבים במקרה של פטירה. הוא פשוט יותר, זול יותר, אבל מוגבל בכיסויים. מתאים למי שרוצה להבטיח את המשפחה במקרה הגרוע ביותר בלבד.

ביטוח מנהלים

ביטוח מנהלים מקיף הרבה יותר - הוא כולל כיסוי למוות, אבל גם למצבים שבהם המבוטח חי אבל לא יכול לעבוד. הוא יקר יותר אבל מציע הגנה אמיתית על ההכנסה בזמן אמת. מתאים לעצמאים, בעלי הכנסה גבוהה ומי שצריך הגנה מקיפה.

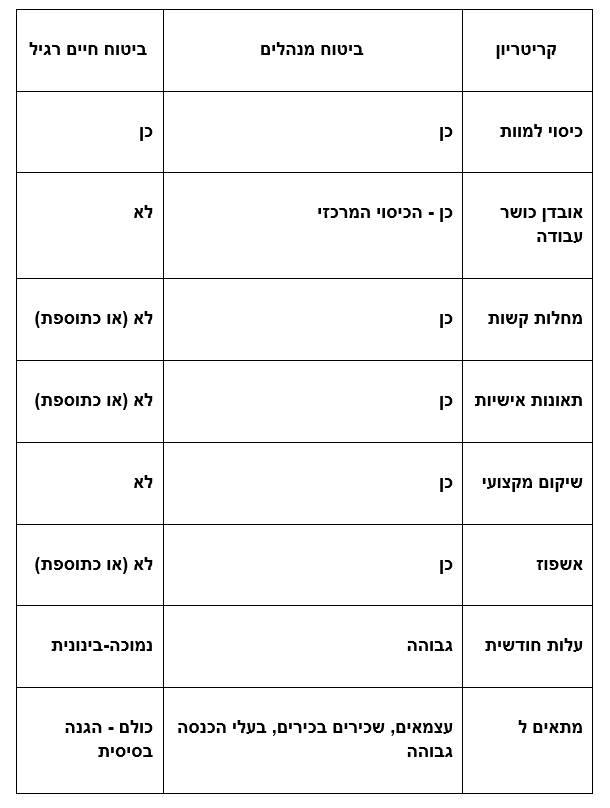

טבלת השוואה: ביטוח מנהלים מול ביטוח חיים

קריטריון | ביטוח מנהלים | ביטוח חיים רגיל |

כיסוי למוות | כן | כן |

אובדן כושר עבודה | כן - הכיסוי המרכזי | לא |

מחלות קשות | כן | לא (או כתוספת) |

תאונות אישיות | כן | לא (או כתוספת) |

שיקום מקצועי | כן | לא |

אשפוז | כן | לא (או כתוספת) |

עלות חודשית | גבוהה | נמוכה-בינונית |

מתאים ל | עצמאים, שכירים בכירים, בעלי הכנסה גבוהה | כולם - הגנה בסיסית |

למי מתאים ביטוח מנהלים?

ביטוח מנהלים לא מתאים לכולם - הוא יקר ומקיף, ולכן הוא מיועד לקהלים ספציפיים:

עצמאים ובעלי עסקים

אם אתם עצמאים, אין לכם ביטוח לאומי מקיף כמו לשכירים. אם אתם לא עובדים, אין הכנסה. ביטוח מנהלים מבטיח שתקבלו הכנסה חודשית גם אם לא תוכלו לעבוד.

שכירים בכירים ובעלי הכנסה גבוהה

אם ההכנסה שלכם גבוהה, הביטוח הקבוצתי של המעסיק לא מספיק. ביטוח מנהלים מאפשר לכם לבטח את מלוא ההכנסה ולשמור על רמת החיים.

בעלי מקצוע חופשי

רופאים, עורכי דין, אדריכלים, יועצים - מי שההכנסה שלו תלויה ביכולת העבודה האישית שלו. ביטוח מנהלים מגן על המקצוע.

מי שרוצה הגנה מקיפה

אם אתם לא רוצים לקחת סיכונים ומחפשים כיסוי רחב לכל התרחישים האפשריים, ביטוח מנהלים הוא הפתרון.

דוגמה מהשטח: למה ביטוח מנהלים זה הכרחי

אבנר הייזלר, מומחה ביטוח ופיננסים מוכר, סיפר בכתבה על חשיבות ביטוח מנהלים לעצמאים. הייזלר הדגיש כיצד ביטוח מנהלים הציל עסקים רבים מקריסה כלכלית במצבים שבהם בעל העסק נפגע או חלה. "ביטוח מנהלים הוא לא רק פוליסה," אמר, "זה רשת ביטחון שמאפשרת לך לדעת שהעסק והמשפחה שלך ימשיכו לתפקד גם כשאתה לא יכול לעבוד."

איך לבחור ביטוח מנהלים? השיקולים החשובים

בחירת ביטוח מנהלים היא החלטה מורכבת שדורשת התייעצות עם מומחה. הנה השיקולים המרכזיים:

קביעת סכום הכיסוי הנדרש

חשבו על ההכנסה החודשית שלכם והכפילו פי 60-80%. זה הסכום שתרצו לקבל מדי חודש במקרה של אובדן כושר עבודה. לגבי כיסוי מוות ומחלות קשות, חשבו על ההתחייבויות הכספיות והצרכים של המשפחה.

בחירת המרכיבים הרלוונטיים

לא כולם צריכים את כל המרכיבים. עצמאים צריכים בעיקר אובדן כושר עבודה. שכירים בכירים צריכים להשלים את הביטוח הקבוצתי. התאימו את הפוליסה לצרכים שלכם.

בדקו מתי הכיסוי מתחיל לפעול

בדקו כמה זמן צריך לחכות עד שהכיסוי מתחיל לפעול. תקופת אכשרה קצרה יותר = דמי ביטוח גבוהים יותר, אבל הגנה מהירה יותר.

הגדרת "אובדן כושר עבודה"

זה הנושא הכי קריטי! יש שתי הגדרות עיקריות:

- אובדן כושר עבודה במקצוע - אם אתם לא יכולים לעבוד במקצוע שלכם, אתם מקבלים תגמול (הגדרה טובה יותר למבוטח)

- אובדן כושר עבודה מוחלט - רק אם אתם לא יכולים לעבוד בשום מקצוע, אתם מקבלים תגמול (הגדרה פחות טובה)

בחרו בהגדרה של "אובדן כושר במקצוע" - זה שווה את ההוצאה הנוספת.

תקופת הכיסוי

עד איזה גיל אתם רוצים להיות מכוסים? עד גיל פרישה? עד שהילדים יסיימו את הלימודים? תכננו את תקופת הכיסוי בהתאם.

קריטריון | מה לבדוק | חשיבות | טיפ |

סכום הכיסוי לאובדן כושר עבודה | האם מכסה 60-80% מההכנסה | קריטית | זה הכיסוי החשוב ביותר |

הגדרת אובדן כושר עבודה | האם זה "במקצוע" או "מוחלט" | קריטית | בחרו "במקצוע" |

תקופת אכשרה | כמה זמן עד שהכיסוי מתחיל | גבוהה | 90 יום זה סטנדרט |

כיסויים נוספים | מה עוד כלול (מחלות קשות, תאונות) | גבוהה | התאימו לצרכים שלכם |

דמי ביטוח | האם המחיר הגיוני ביחס לכיסוי | גבוהה | השוואו לפחות 3 חברות |

החרגות | מה לא מכוסה | קריטית | קראו את הדפדפים הקטנים |

הצמדה | האם התגמולים צמודים למדד | בינונית | חשוב לאורך זמן |

תנאי ביטול | האם אפשר לבטל ובאילו תנאים | בינונית | שמרו על גמישות |

טבלת השוואה: מה לבדוק לפני רכישת ביטוח מנהלים

למה בכלל כדאי להשקיע בביטוח מנהלים? הנה היתרונות המרכזיים:

הגנה אמיתית על ההכנסה

בניגוד לביטוח חיים שמגן על המשפחה רק במקרה של מוות, ביטוח מנהלים מגן עליכם בזמן אמת - כשאתם חיים אבל לא יכולים לעבוד. זו הגנה שמשנה את החיים.

כיסוי מקיף בפוליסה אחת

במקום לקנות מספר פוליסות נפרדות (ביטוח חיים, ביטוח אובדן כושר עבודה, ביטוח מחלות קשות), אתם מקבלים הכל במקום אחד. זה נוח, יעיל ולעיתים גם חוסך כסף.

שקט נפשי לעצמאים

עצמאים חיים עם חוסר ביטחון כלכלי מובנה - אין הכנסה קבועה, אין ביטוח לאומי מקיף. ביטוח מנהלים נותן רשת ביטחון שמאפשרת לעבוד ברוגע.

התאמה אישית

ניתן לבנות פוליסה מותאמת אישית לצרכים שלכם - לבחור את המרכיבים, הסכומים והתנאים שמתאימים לכם בדיוק.

הטבות מס

דמי ביטוח מנהלים ניתנים לרוב לניכוי ממס, מה שמקטין את העלות האמיתית של הביטוח.

החסרונות והאתגרים

כמו כל מוצר, גם לביטוח מנהלים יש חסרונות:

עלות גבוהה

ביטוח מנהלים יקר משמעותית מביטוח חיים רגיל. הדמי ביטוח החודשיים יכולים להגיע לאלפי שקלים, תלוי בכיסויים ובגיל.

מורכבות

הפוליסה מורכבת ולא תמיד פשוט להבין מה בדיוק מכוסה ומה לא. צריך להתייעץ עם מומחה כדי לא להיתקע עם פוליסה שלא מתאימה.

החרגות רבות

יש הרבה החרגות ותנאים - מחלות קיימות, תקופת המתנה, הגבלות על סוגי עבודה מסוימים. חשוב לקרוא ולהבין את כל התנאים.

קושי בתביעות

במקרה של אובדן כושר עבודה, חברות הביטוח בודקות בקפידה ולא תמיד מאשרות תביעות. יש להיערך למאבק אפשרי.

טעויות נפוצות בבחירת ביטוח מנהלים

כשקונים ביטוח מנהלים, יש כמה טעויות קלאסיות שכדאי להימנע מהן:

טעות ראשונה: לבחור את הפוליסה הכי זולה

ביטוח מנהלים זה לא המקום לחסוך. פוליסה זולה עלולה להיות עם הגדרות גרועות של אובדן כושר עבודה, החרגות רבות או כיסוי לא מספיק. עדיף לשלם יותר ולקבל הגנה אמיתית.

טעות שנייה: לא להבין את הגדרת אובדן כושר עבודה

זו הטעות הכי יקרה! הרבה אנשים קונים פוליסה עם הגדרה של "אובדן כושר עבודה מוחלט" ואז מגלים שהם לא זכאים לתגמול כי הם יכולים לעבוד במקצוע אחר. תמיד בחרו "אובדן כושר במקצוע".

טעות שלישית: לא לעדכן את הפוליסה לאורך השנים

ההכנסה שלכם משתנה, המצב האישי משתנה, הצרכים משתנים. חשוב לעדכן את הפוליסה כל מספר שנים כדי להבטיח שהכיסוי עדיין רלוונטי.

טעות רביעית: להסתמך רק על הביטוח הקבוצתי של המעסיק

ביטוח קבוצתי הוא נהדר, אבל הוא מוגבל. הכיסוי מסתיים כשעוזבים את מקום העבודה, והסכומים לא תמיד מספיקים. שכירים בכירים צריכים להשלים עם ביטוח פרטי.

שאלות נפוצות על ביטוח מנהלים

הנה התשובות לשאלות הנפוצות ביותר:

שאלה 1: כמה עולה ביטוח מנהלים?

העלות משתנה בהתאם לגיל, מצב בריאות, מקצוע, הכנסה והכיסויים הנבחרים. בממוצע, דמי ביטוח יכולים להיות בין 500 ל-3000 שקל לחודש, תלוי בפרמטרים. ככלל, ביטוח מנהלים עולה בין 3-6% מההכנסה החודשית.

שאלה 2: האם אפשר לקבל ביטוח מנהלים עם מחלות רקע?

כן, אבל זה יהיה יקר יותר ועם החרגות. חברות הביטוח יבחנו את המצב הרפואי ויקבעו תנאים מיוחדים או יחריגו מחלות מסוימות מהכיסוי. חשוב לדווח בכנות על כל מצב רפואי.

שאלה 3: מה זה תקופת אכשרה ולמה זה חשוב?

תקופת אכשרה היא הזמן שחולף מרגע אישור הפוליסה עד שהכיסויים נכנסים לתוקף. בדרך כלל 3-6 חודשים למחלות ומיידי לתאונות. ככל שתקופת האכשרה קצרה יותר, דמי הביטוח גבוהים יותר.

שאלה 4: האם יש הבדל בין ביטוח מנהלים לעצמאים מול שכירים?

כן! עצמאים צריכים כיסוי חזק יותר לאובדן כושר עבודה כי אין להם רשת ביטחון אחרת. שכירים יכולים להסתפק בכיסוי קטן יותר שמשלים את הביטוח הקבוצתי של המעסיק.

שאלה 5: מה קורה אם אני משנה מקצוע?

תלוי בפוליסה. יש פוליסות שמגדירות אובדן כושר עבודה לפי המקצוע שהיה לכם בזמן התביעה, ויש כאלה שמגדירות לפי המקצוע שהיה לכם בזמן רכישת הפוליסה. חשוב לבדוק את התנאים ולעדכן את הפוליסה במקרה של שינוי מקצוע.

שאלה 6: האם אפשר לשלב ביטוח מנהלים עם ביטוח חיים רגיל?

כן ומומלץ! אפשר לקחת ביטוח מנהלים עם כיסוי נמוך יותר למוות ולהשלים עם ביטוח חיים רגיל שהוא זול יותר. זה חוסך כסף ונותן הגנה מיטבית.

שאלה 7: מתי כדאי לקנות ביטוח מנהלים?

ככל שקונים מוקדם יותר, המחיר נמוך יותר והאישור קל יותר. הגיל האידיאלי הוא 25-35. אבל גם אם אתם מבוגרים יותר, עדיף לקנות עכשיו מאשר לחכות - המחיר רק עולה עם הגיל.

שאלה 8: האם ביטוח מנהלים מכסה עבודה בחו"ל?

תלוי בפוליסה. יש פוליסות שמכסות עבודה בחו"ל ויש כאלה שמוגבלות לישראל. אם אתם עובדים או מתכננים לעבוד בחו"ל, וודאו שיש כיסוי מתאים.

ביטוח מנהלים לעומת חיסכון עצמאי - מה עדיף?

יש אנשים ששואלים: במקום לשלם אלפי שקלים לחברת ביטוח, למה לא לחסוך את הכסף בעצמי? הנה ההשוואה:

יתרונות החיסכון העצמאי

- אין דמי ביטוח שוטפים

- הכסף שלכם ואתם שולטים בו

- אפשר למשוך את הכסף בכל עת

- לא צריך להתמודד עם חברת ביטוח

חסרונות החיסכון העצמאי

- צריך לחסוך סכומים עצומים (מאות אלפי שקלים) כדי להיות מוגנים באמת

- אם משהו קורה בשנה הראשונה, אין לכם כיסוי

- צריך משמעת ברזל כדי לא לגעת בכסף

- לא מקבלים הטבות מס

המסקנה

ביטוח מנהלים מספק הגנה מיידית עם תשלום חודשי סביר. חיסכון עצמאי דורש עשרות שנים של משמעת ועדיין לא מספק הגנה מלאה. השילוב האידיאלי: ביטוח מנהלים להגנה מיידית + חיסכון ארוך טווח לפרישה.

סיכום: ביטוח מנהלים הוא ההשקעה החכמה ביותר בעצמכם

ביטוח מנהלים הוא לא עוד הוצאה מיותרת. זו השקעה אמיתית בעתיד שלכם, בעסק שלכם ובמשפחה שלכם. בעולם שבו אי אפשר לדעת מה יקרה מחר, ביטוח מנהלים הוא רשת הביטחון שמאפשרת לכם לעבוד בראש שקט ולדעת שאתם מוגנים.

זכרו: הזמן הטוב ביותר לקנות ביטוח מנהלים הוא עכשיו. ככל שתחכו יותר, המחיר יעלה, המצב הרפואי יכול להשתנות וההזדמנות לקבל כיסוי טוב עלולה לחמוק. אל תחכו למשבר כדי להבין שהייתם צריכים ביטוח - פעלו עכשיו.

אם אתם עצמאים, בעלי עסק, או שכירים בכירים, מומלץ מאוד לפנות ליועץ ביטוח מקצועי שיבנה לכם פוליסה מותאמת אישית. ההשקעה בייעוץ מקצועי תחזיר את עצמה פי כמה וכמה בטווח הארוך. ביטוח מנהלים הוא לא מותרות - זו הכרח לכל מי שרוצה להגן על ההכנסה והעתיד שלו.

אנו מכבדים זכויות יוצרים ועושים מאמץ לאתר את בעלי הזכויות בצילומים המגיעים לידינו. אם זיהיתים בפרסומינו צילום שיש לכם זכויות בו, אתם רשאים לפנות אלינו ולבקש לחדול מהשימוש באמצעות כתובת המייל:[email protected]